Насколько выгодно Украине интегрироваться со страной со слабым экономическим потенциалом и высокими амбициями имперскости — вопрос риторический. Но на него нужно давать аргументированный ответ.

Не один год в Украине продолжаются дискуссии о ее цивилизационном и интеграционном выборе. Эту проблему наша страна, в отличие от других постсоциалистических государств, решает по-особенному. После создания СНГ (1991 г.) и обретения в ней ассоциированного членства Украина в 1994 г. подписала соглашение о партнерстве и сотрудничестве с Европейским Союзом. Такое полярное движение Украины — "со взглядом на Запад и с оглядкой на Восток" — продолжается уже около 20 лет. Пока ситуация так и не прояснилась. Сейчас Украина хочет подписать Соглашение об ассоциации с ЕС и одновременно ведет переговоры о сотрудничестве с Таможенным союзом.

Интеграционный выбор любой страны характеризуют, по меньшей мере, три аспекта: правовой, экономический, политический. Для Украины, которая сравнительно недавно обрела выстраданную веками независимость, эти три аспекта имеют особое значение. Правовой аспект — это сохранение суверенитета и государственности. Экономический — развитие страны и благосостояние народа. Политический аспект — это обеспечение цивилизационного будущего украинского общества.

Различные политические силы в Украине и за ее пределами делают акценты на тех или иных аспектах интеграционного процесса. Одни отдают приоритет европейскому вектору, другие — евразийскому. Одни подчеркивают экономические преимущества интеграции, другие — политические. Одни недооценивают правовые аспекты, вторые — политические, третьи — экономические. Вместе с тем все пытаются апеллировать к мнению населения и манипулировать им. Сейчас, кроме механизмов социального опроса, к этому могут быть привлечены и правовые механизмы — проведение референдума. Вследствие этого Украина, по сути, приблизилась к опасной черте раскола общества.

Поэтому основательный анализ всех аспектов интеграционного процесса очень важен, чтобы не допустить просчетов в судьбоносном решении о цивилизационном выборе Украины. Этому вопросу посвящено исследование Института стратегических оценок при Президентском фонде Леонида Кучмы "Украина". Краткое изложение экономических аспектов евразийской интеграции Украины приводится в предлагаемой статье.

Слабость интеграционной базы в СНГ

В мировой практике интеграционные процессы развиваются по принципу интеграционной тесноты.По этому принципу образовывалось большинство торгово-экономических союзов мира. Показателем интеграционной тесноты является доля внутриблоковой торговли во внешнеторговом обороте. По этому показателю среди десяти основных торгово-экономических союзов мира Таможенный союз находится на последнем месте. Доля внутриблоковой торговли в ТС составляет всего 11%, что в шесть раз меньше, чем в Евросоюзе, в пять раз ниже, чем в "Китай—АСЕАН", и в четыре раза меньше, чем в НАФТА.

Показатель интеграционной тесноты в СНГ, в среде которой формируется ТС, начал сокращаться давно. За последние 16 лет доля внутриблоковой торговли в СНГ сократилась почти вдвое. И это выбор не государств, не власти, а бизнеса.

Дело в том, что в международном разделении труда СНГ давно позиционируется как внутриконкурентное формирование. В него входят в основном производители сырьевых товаров: энергоресурсов, аграрного, металлургического и химического сырья и полуфабрикатной продукции. Товарная структура внешней торговли СНГ носит несбалансированный характер: в экспорте преобладает продукция добывающих, а в импорте — обрабатывающих отраслей. В структуре экспорта стран СНГ около 63% — минеральное топливо. Для сравнения: в структуре мировой торговли на продукцию обрабатывающих отраслей приходится более 70%, а на минеральное топливо — всего 17%. В организационных формированиях с таким набором экономик стран без внутриблоковых конфликтов не обходится. И наоборот, успешно функционируют те объединения, где экономики стран интеграционно дополняющие.

Россия отдаляется от СНГ

Основная причина слабости интеграционной базы СНГ кроется в России. Географическая структура ее внешнеэкономической деятельности характеризуется очень слабым интеграционным потенциалом относительно Таможенного союза. Так, доля товарного экспорта России в ТС составляет всего 7,4%, а импорта еще меньше — только 5,7%. Зато доля внешнеторгового оборота с ЕС достигает половины. Почти столько же приходится на другие страны и больше всего — на Китай. И это не вина России и ее власти. Главная причина — бизнес-интересы.

Экономическая мотивация России в создании ТС на самом деле очень слабая. Во внешней торговле России на страны ЕврАзЭС приходится в среднем 8% оборота, а на страны — члены ВТО — 88%. Причем, если в 2009 г. этот оборот составлял 8,7%, то за год функционирования Таможенного союза он снизился до 7,8%. Вместе с тем Россия активно переключается на торговлю с Китаем. Импорт в Россию из Китая уже превысил импорт из СНГ. Еще более слабая внешняя торговля инновационной продукцией. Россия импортирует из стран СНГ только 3% высокотехнологичных товаров, но 35% — из стран ЕС и 62% — из остальных стран мира. Следовательно, для российского бизнеса интеграционная привлекательность тяготеет не к СНГ, а к ЕС и Китаю.

Украина отдаляется от СНГ

От СНГ отдаляется не только Россия, но и Украина. За 18 лет во внешнеторговом обороте Украины доля стран СНГ сократилась с 56 до 36%. Вместе с тем увеличилась доля ЕС и других стран. Как и в случае с Россией, это не вина Украины или ее власти, это интересы бизнеса, потребителей. За последние 14 лет, несмотря на свободную торговлю в пределах СНГ, внешняя торговля Украины все больше переориентируется с СНГ на ЕС и другие страны.

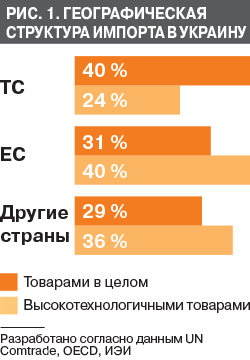

Это нормальная диверсификация внешней торговли, осуществляемая даже в том же Евросоюзе или других торговых союзах. В значительной степени это обусловлено усилением торгово-экономического влияния Китая. Этим процессам невозможно противостоять какими-либо санкциями или тем более государственными стимулами.Интерес бизнеса сильнее любых искусственно придуманных в государственных учреждениях приоритетов. Об этом, в частности, свидетельствует географическая структура высокотехнологичного импорта в Украину. В этой структуре на ТС приходится только 24%, а основная доля (40%) — на ЕС и 36% — на другие страны. В целом доля высокотехнологичного импорта Украины с ТС почти в два раза ниже общей доли импорта. В то время как по ЕС и другим странам, наоборот, доля высокотехнологичного импорта превышает долю общего импорта (рис. 1).

Более того, страны ТС тоже не являются основными потребителями украинского высокотехнологичного экспорта, почти две трети которого идет в другие государства, в том числе 37% — в ЕС. Следовательно, для украинского бизнеса интеграционная привлекательность тоже тяготеет не к ТС, а к ЕС.

Россия и Украина взаимно отдаляются

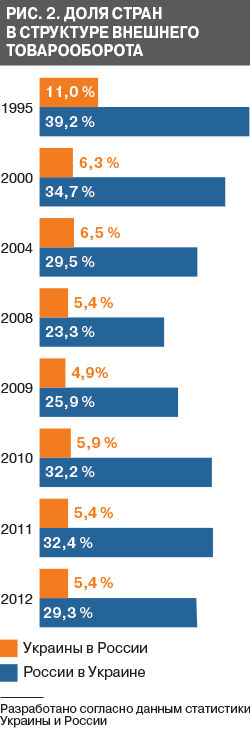

Процесс отдаления прежде всего и в наибольшей степени происходит между основными странами СНГ: Россией и Украиной. Доля России в украинском товарообороте сократилась с 39,2% в 1995 г. до 29,3% в 2008-м. Вместе с тем доля Украины в российском товарообороте сократилась с 11% в 1995 г. до 4,9% в 2009-м. То есть после распада СССР интеграционные процессы между Украиной и Россией ослабились почти вдвое (рис. 2). В последующие годы доля стран во взаимном внешнеторговом обороте несколько возросла, но на докризисный уровень не возвратилась.

Ухудшилась и структура внешней торговли России и Украины. Доля продукции машиностроения в структуре внешнего товарооборота двух стран сократилась вдвое. Экспорт украинского металла в Россию и импорт российских энергоносителей в Украину всегда были в некоторой степени сбалансированы. Но в последнее время этот баланс нарушился: экспорт украинского металла в Россию стал сокращаться быстрее, чем импорт российских энергоносителей в Украину.

Безусловно, Россия была и остается важным торговым партнером Украины. Но значение Украины для России в сфере внешней торговли постоянно снижается. Даже с учетом поставок в больших объемах энергоносителей доля Украины во внешнеторговом обороте России составляет только 5%. Следовательно, Россия отдаляется от Украины значительно быстрее, чем Украина от России. Очевидно потому, что торговое значение Украины для России в шесть раз меньше (в структурном измерении), чем России для Украины.

По экспорту определенной группы товаров Украина тесно привязана к России. Доля экспорта отдельных украинских товаров в Россию достигает свыше 70%. Но подавляющее большинство этих товаров находятся в группе высокого риска, поскольку более 40% их экспорта идет в одну страну — Россию. Именно поэтому в отношении многих из них уже возникали проблемы. Украина давно стоит перед острой необходимостью диверсифицировать экспорт этих товаров (рис. 3).

Импорт из России в значительной степени сформирован двумя товарными позициями, а именно — газом и сырой нефтью, на которые приходится 55–60% российского импорта, что составляет 20% украинского импорта. Украинский экспорт в Россию более диверсифицирован по сравнению с российским импортом в Украину. Если на десять основных товарных позиций экспорта приходится 41% общего экспорта в Россию, то на десять основных товарных позиций импорта в Украину приходится свыше 73% общего импорта из России.

Тотальная переориентация и России, и Украины на другие внешние рынки в значительной степени обусловлена блокированием торговых процессов между странами, применением тарифных и нетарифных ограничений, антидемпинговых ограничительных, компенсационных тарифов, сборов, специальных расследований, квот и т.п., направленных прежде всего на чувствительные секторы украинской экономики. В России ограничительные меры относительно экспорта украинской продукции применены на 1,2 млрд долл., что составляет 14% общего украинского экспорта в Россию. В Украине ограничительные меры применены относительно российского импорта на 124 млн долл., что менее 1% общего импорта из России. Следовательно, российские меры по ограничению украинского экспорта по объему в десять раз больше, чем украинские, а по чувствительности — в 15 раз сильнее. Между Россией и Украиной постоянно применялась практика взаимных изъятий из режима свободной торговли. Так, по российскому экспорту существует около 115 позиций изъятий, а по украинскому — лишь несколько. ТС мог бы гарантировать отмену таких изъятий, но это можно сделать и при режиме свободной торговли.

Интеграционные проблемы Таможенного союза

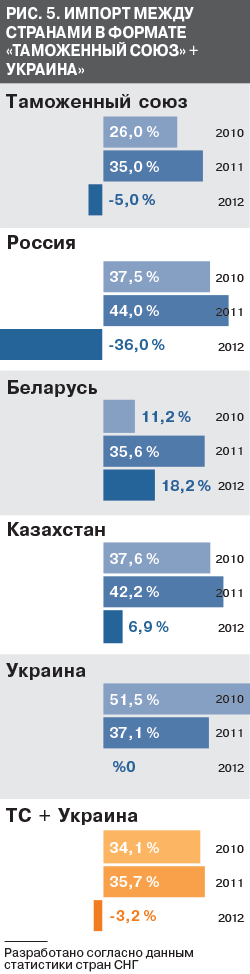

За короткий период функционирования ТС в нем возникло уже немало проблем. Даже первый опыт работы Таможенного союза показывает, что для Беларуси и Казахстана по сравнению с Россией ситуация складывается неблагоприятно. Так, за 2012 г. по сравнению с 2011-м экспорт в рамках ТС вырос почти на 9,9%, но из России в Беларусь и Казахстан — на 13,9%, а из Казахстана в Россию и Беларусь экспорт, наоборот, сократился на 9,8%. В Украине тоже наблюдался спад экспорта в страны ТС на 4,6% (рис. 4).

Импорт в рамках Таможенного союза за 2012 г. сократился на 5%, но в основном за счет значительного сокращения импорта в Россию из Беларуси и Казахстана — на 36%. В то же время в Беларусь и Казахстан импорт из России продолжал ускоренно расти: соответственно на 18,2 и 6,9%. В Украину импорт из ТС сократился на 3,2% (рис. 5).

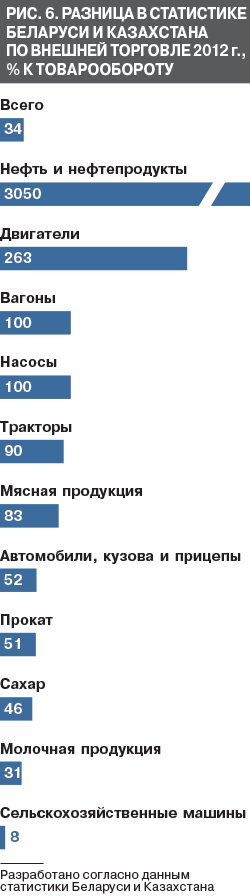

Если бы Украина в 2012 г. находилась в ТС, очевидно, имела бы такую же негативную динамику. Функционирование Таможенного союза за короткий период уже привело к резкому росту тенизации внешней торговли. Так, по статистике Казахстана, оборот внешней торговли между Беларусью и Казахстаном составил 483 млн, а по статистике Беларуси —

647 млн долл., т.е. разница 164 млн долл., или 34%. Расхождения во внешней торговле товарами между Беларусью и Казахстаном зафиксированы практически по всем позициям. По статистике Беларуси, экспорт сельскохозяйственных машин и механизмов в Казахстан превысил импорт по статистике Казахстана в десять раз. Значительны и расхождения в показателях экспорта белорусских товаров, в частности тракторов — вдвое, легковых автомобилей — в 1,5 раза, нефтепродуктов — в 30 раз (рис. 6).

Существенные отличия есть и в показателях экспорта казахстанских товаров в Беларусь, например, по металлопрокату — вдвое. Серьезные расхождения даже в трансфертах капитала и платежах.

Таможенный союз также значительно отстает в показателях интегрированности по торговле услугами, взаимным прямым инвестициям и промышленной кооперации. Кто может назвать хотя бы один, реализованный в рамках ТС на уровне между странами, инновационный проект, особенно в сфере машиностроения, которую чаще всего приводят как аргумент в пользу ТС?

Проблемы России как интеграционного центра ТС

Низкий интеграционный потенциал ТС обусловлен в основном проблемами России как интеграционного центра. Главная проблема — сырьевой и полуфабрикатный характер российской экономики. Ведь среди стран БРИК в России в структуре экспорта доля продукции обрабатывающих отраслей самая низкая и составляет всего 13%. Это в пять-семь раз меньше, чем в остальных странах БРИК. Более того, за 2000–2011 гг. этот показатель в России сократился вдвое. Для сравнения: в Китае доля экспорта продукции обрабатывающих отраслей хоть и была высокой в 2000 г., но к 2011-му еще больше выросла (рис. 7). Такой сырьевой характер российской экономики не обещает России инновационного лидерства в евразийской интеграции.

За последние годы в российской экономике вообще появилось очень много негативных и даже рискованных тенденций, не способствующих интеграционной привлекательности. Особенно много рисков Россию ожидает в перспективе из-за высокой экспортно-сырьевой зависимости ее экономики от нефтегазового комплекса. Так, доля нефтегазовых доходов в федеральном бюджете за последние 13 лет выросла с 18 до 54%. При этом 78% нефтегазовых доходов в целом, в том числе в бюджете, за этот период формировались за счет ценового фактора. Как показал последний кризис, это очень конъюнктурная и рискованная политика. В любой момент это может закончиться обвалом. Тем более что цивилизованный мир активно развивает низкоуглеродную экономику. Серьезные проблемы в России есть и с оттоком капиталов, с офшоризацией экономики, структурой внешней торговли и эффективностью экономики в целом, ее инновационностью в частности.

Украина и Таможенный союз: дефицит интеграционности

На сегодняшний день во внешней торговле Украины со странами ТС сальдо отрицательное. Наибольший дефицит у нашей страны с Россией. При этом политика импортозамещения РФ исключает возможность для Украины изменить ситуацию к лучшему. Поэтому вступление Украины в ТС не является способом решения проблем ее дефицитного (отрицательного) сальдо внешней торговли и платежного баланса.

Структура экспорта и импорта Украины с ТС имеет традиционную моноотраслевую направленность, которая может функционировать независимо от интеграции в общее формирование. По экспорту — это украинская продукция машиностроения, металлургии и сельского хозяйства (65% общего экспорта), имеющая спрос на рынках ТС не из-за отсутствия пошлин, а из-за специфического (неинновационного) ассортимента и низкой цены. По импорту — это энергетические материалы (газ и нефть) (до 70%), которые Россия будет продавать Украине и без вхождения ее в ТС, как это делает странам ЕС, Китаю, Турции и другим. То есть членство в ТС не создает дополнительных конкурентных преимуществ или новых товарных ниш для украинских экспортеров, а существующие барьеры в торговле со странами — участницами ТС могут быть устранены в рамках других форм региональной интеграции. Между тем торговые отношения в ТС остаются несбалансированными. Ни одна из стран — членов ТС (ни Казахстан, ни Беларусь) не имеют положительного сальдо в торговле с другими партнерами по ТС. Зато его имеет Россия в торговле со своими партнерами. Отсюда очевидно, что ТС выгоден прежде всего России.

Товарная структура торговли Украины с ЕС и ТС очень отличается. Какая из них лучше — вопрос спорный, особенно когда дискуссии происходят на эмоциях, без объективного и основательного анализа. Продукции машиностроения Украина действительно продает больше в ТС, чем в ЕС. Однако около 40% экспорта этой продукции в ТС — это железнодорожные транспортные средства. Для Украины это высокорискованный экспорт, поскольку он ориентирован на одну страну и имеет невысокое качество, его быстро может заместить другая страна (например Корея). Экспорт украинской продукции в ЕС — это в основном металлы и изделия из них, а также железная руда, семена и лес. Это тоже специфический, сырьевой, экспорт, тоже весьма рискованный. Существенные отличия есть и в структуре товарного импорта в Украину из ЕС и ТС. Из Таможенного союза Украина импортировала в основном минеральное топливо (66%). Из ЕС импорт более диверсифицированный, включает машины и транспортное оборудование, продукцию химической промышленности и другие промышленные товары. Во внешней торговле услугами доли ЕС и ТС почти одинаковы — 35 и 36%. Однако структура услуг отличается. В экспорте услуг по Украине доминирует трубопроводный транспорт в ТС (45%). В импорте услуг доминируют финансовые, профессиональные и технические услуги из ЕС (54%).

Тарифные диспропорции Украины и ТС

Тарифная политика ТС на 92% формировалась на основе российской системы таможенных тарифов. Поэтому сегодня между этой системой и украинской, адаптированной пять лет назад к ВТО, существуют серьезные диспропорции. Сравнение средних ввозных пошлин ТС и средних связанных пошлин Украины указывает на значительное отличие в уровнях тарифной защиты. Он выше в случае ТС для 13 из 16 секторов экономики.

Средний таможенный тариф Украины почти вдвое ниже, чем средний тариф ТС. В случае присоединения Украины к ТС повышение уровня тарифной защиты по ряду товарных групп приведет к нарушению взятых при присоединении к ВТО обязательств относительно связывания уровней тарифной защиты. Более высокие импортные тарифы в ТС будут означать, что Украина (в случае присоединения к ТС) столкнется с более высокой стоимостью импорта из третьих стран, ростом инфляции и изменениями в региональных торговых потоках в пользу России, Беларуси и Казахстана.

В рамках присоединения к ВТО Украина взяла на себя много обязательств относительно нетарифных мер регулирования торговли товарами (количественные ограничения, техническое регулирование, фитосанитарный контроль и т.п.), а также относительно торговли услугами, защиты прав интеллектуальной собственности и т.п. В тех сферах, где соответствующее регулирование может осуществляться согласованно для всех стран — участниц ТС, возникают вопросы по согласованию обязательств в рамках ВТО с принципами и нормами, действующими в рамках ТС.

Членство в Таможенном союзе фактически не совместимо с обязательствами Украины перед ВТО, а также с созданием глубокой и всеобъемлющей зоны свободной торговли с ЕС, поскольку ТС имеет свой орган (комиссия ТС), имеющий право проводить собственную интеграционную и внешнеторговую политику ТС. Учитывая, что ЕС является крупнейшим поставщиком в Украину инвестиционных товаров и товаров длительного пользования, более дорогой импорт с ЕС (вследствие повышения тарифов до уровня ТС) приведет к замедлению модернизации и будет препятствовать долгосрочному экономическому развитию.

Маловероятные выгоды Украины от вступления в ТС

Приверженцы ТС утверждают, что в случае вступления в него Украины возможно удешевление энергоносителей. Но получение стабильных долгосрочных скидок в ценах на энергоносители весьма сомнительно. Россия планирует дерегулирование внутреннего рынка, таким образом, внутренние цены пойдут вверх. Более того, повышение энергетической эффективности и диверсификация поставок являются более обоснованной экономической стратегией, чем поиск краткосрочных скидок. Кроме того, цена газа не является предметом договоренностей в рамках таможенного законодательства ТС и Договора о ЗСТ стран СНГ. Поэтому надеяться на изменение подходов российской стороны в вопросе цены газа не приходится. За исключением сценария, если Украина согласится на слияние, а фактически — поглощение "Газпромом" НАК "Нафтогаз Украины", что равнозначно потере суверенитета в энергетическом секторе.

В сфере АПК возможен некоторый рост традиционного экспорта агропродукции в ТС. Однако возможности наращивать экспорт замороженного мяса ограничены присутствием на рынке ТС производителей США и Бразилии и объемами украинского производства, вчетверо меньшими по сравнению с потребностями его импорта в страны ТС.

Отмена таможенного контроля может привести к снижению затрат на торговлю. Но сократить затраты можно, упростив таможенные процедуры в рамках ЗСТ. Этих преимуществ можно достичь и в рамках зоны свободной торговли, тогда как затраты, связанные с присоединением к ТС, могут быть довольно значительными. Преимущества от участия Украины в ТС будут довольно ограниченными, так как Украина уже пользуется режимом свободной торговли со странами СНГ, и этот потенциал выгод в значительной мере исчерпан, о чем свидетельствует отрицательная динамика внешней торговли в СНГ.

Таким образом, экономические предпосылки евразийского варианта интеграции Украины очень слабые. Возможно, такие предпосылки есть в политической плоскости? Но и тут нужно тщательно анализировать, кому это выгодно. И ответ на этот вопрос лежит на поверхности.

ТС — геополитический проект России

После развала СССР на Евразийском континенте начался новый геополитический передел. Определились три основных центра притяжения, которые стремятся сформировать новые политико-экономические образования. Такими центрами являются Евросоюз, Россия и Китай. Среди этой тройки Россия — самая слабая по экономическому потенциалу. Учитывая это, Россия пытается во что бы то ни стало нарастить свой потенциал за счет стран-сателлитов, прежде всего с постсоветского пространства.

Украина — одна из немногих крупных стран на Евразийском континенте, которые пока не вошли в интеграционные формирования. Именно поэтому она все больше становится плацдармом острой борьбы между упомянутыми интеграционными центрами. Евросоюз демонстрирует пока сдержанную политику относительно евроинтеграции Украины, хотя и не желает ее вступления в Таможенный союз. На нынешнем этапе ЕС предлагает Украине политическую ассоциацию. Китай серьезно еще не "дотянулся" до Украины, хотя и проявляет активные усилия, прежде всего в экономическом плане.

Вместе с тем со стороны России в последние годы Украина ощутила самые настойчивые попытки вовлечь ее в интеграционные образования — Таможенный союз и ЕврАзЭС. Очевидно, что это выгодно прежде всего России. И эта выгода двойная. Во-первых, не допуская сближения Украины с другими интеграционными формированиями, прежде всего с ЕС, Россия ограничивает укрепление конкурента. Во-вторых, вовлекая Украину в свои интеграционные формирования — Таможенный союз, ЕврАзЭС, Россия укрепляет свои конкурентные позиции.

Насколько выгодно Украине интегрироваться со страной со слабым экономическим потенциалом и высокими амбициями имперскости — вопрос риторический. Но на него нужно давать аргументированный ответ. И этот ответ в значительной степени очевиден.

В правовом аспекте: вхождение Украины в Таможенный союз и ЕврАзЭС приведет к существенному сужению суверенитета Украины.

В экономическом аспекте: интеграционная привлекательность Таможенного союза и ЕврАзЭС для Украины очень слаба, интеграционная база (внешняя торговля, промышленная кооперация и т.п.) в значительной степени утрачена, и перспектив ее восстановить нет.

В политическом аспекте: вхождение Украины в интеграционные образования с Россией выгодно прежде всего и в наибольшей степени последней, и оно перекрывает европейские перспективы Украины.